GERMÁN MOLINA DIAZ

En un sistema de régimen de tipo de cambio fijo, el Banco Central de Bolivia (BCB) se compromete a comprar y vender moneda extranjera (dólares norteamericanos) al precio que fijo previamente de Bs 6,86 y Bs 6,96 por 1 $US respectivamente desde noviembre de 2011 hasta la actualidad que son más de nueve años continuos (ver gráfico 1). Las consecuencias de dicho sistema son cruciales, aunque en la práctica no son comprendidas en su real dimensión de sus efectos en el corto y largo plazo en la economía del país.

El compromiso de la fe del Estado de nuestro país con sus ciudadanos al mantener un sistema de tipo de cambio fijo, no puede hacer política monetaria según principios económicos básicos, porque a cualquier aumento o disminución de la cantidad de dinero lo rige el aumento o la disminución de las reservas internacionales netas (RIN) del Banco Central de Bolivia. Por lo tanto, no tendría la opción de dar crédito al gobierno o de otorgar liquidez al sistema bancario, que si aún lo realice como viene sucediendo, se tiene una disminución de las reservas internacionales netas como viene registrando actualmente el Banco Central.

Los afectados en Bolivia por mantener un régimen de tipo de cambio fijo se dividen en dos: a) los ganadores que son los importadores formales e informales que acceden a los dólares norteamericanos para comprar bienes y servicios principalmente de China, y comercializado en el mercado interno a precios bajos que también beneficia a los consumidores porque aumenta su excedente y b) los perdedores son los exportadores que por la venta de sus productos al mercado mundial reciben Bs6,86 por 1$US, y también pierden las empresas que venden al mercado interno porque disminuyen su excedente. Adicionalmente los costos internos se elevan periódicamente por regulaciones gubernamentales que disminuyen los márgenes de ganancias de las empresas y declinan las expectativas de realizar nuevos proyectos y creación de nuevos puestos de trabajo, para profesionales jóvenes egresados de las universidades que al no ser absorbido por el mercado de trabajo repercute desfavorablemente en el crecimiento económico del país.

La sostenibilidad de un régimen de cambio fijo requiere contar con un nivel óptimo de reservas internacionales en el Banco Central de Bolivia.

¿Es posible cuantificar a cuánto asciende el monto óptimo?

Si, y existen varios estudios sobre el nivel óptimo de las reservas internacionales que coinciden en señalar que un país debe mantener un monto determinado de reservas que brinde seguridad a la libre circulación del capital, la tenencia de bonos y pagarés extranjeros y para la importación de bienes.

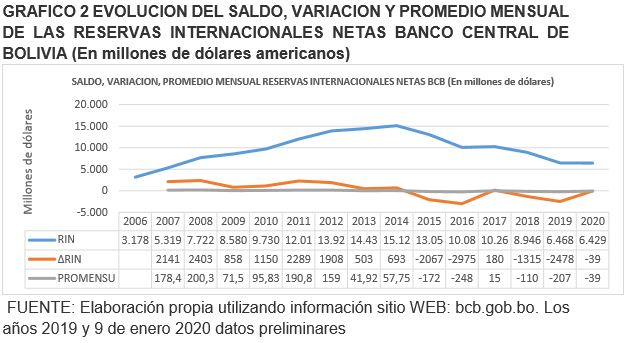

¿Y cuál es este monto óptimo de reservas internacionales netas del Banco Central?

Estimaciones sobre el nivel óptimo de reservas internacionales para nuestro país, varía entre un rango de $us6.000 millones y $us7.000 millones en un ambiente de crisis económica, que al mes de enero 2020 están dentro el rango que permite sostener el tipo de cambio nominal fijo de compra y venta de Bs 6,86 y Bs 6,96 por 1 $US respectivamente desde noviembre de 2011 hasta la actualidad (ver gráfico 2).

Otro indicador aconseja a los países un nivel de reservas que cubra la totalidad de la deuda externa a corto plazo.

También se considera como nivel óptimo de reservas como aquel monto que permita cubrir tres a cuatro meses de importación de un país.

¿Sería factible ir del régimen de tipo de cambio nominal fijo al tipo de cambio nominal flexible en nuestro país en la actualidad?

No es real optar por un régimen cambiario flexible en las actuales condiciones económicas en que se halla nuestro país. Bajo el sistema flexible que fue propuesto desde 1950 por el Premio Nobel de Economía Milton Friedman, tiene las bondades de amortiguar los shocks externos y mantener el uso de la política monetaria como un instrumento independiente y que el Banco Central acuda en ayuda del sistema financiero ante una crisis. Los incrementos de oferta monetaria no deseados bajo este régimen cambiario flexible se traducen en mayores niveles de tipo de cambio y de precios. Para mantener la inflación bajo control el Banco Central tiene que ser autónomo y fijar metas explicitas de inflación.

Durante catorce años la economía boliviana, se caracterizó con un predominio y mayor protagonismo del Estado en la economía boliviana en todas las actividades mediante la expansión del gasto público y financiamiento del Banco Central y endeudamiento público, razón por la cual, no es adecuado en estas condiciones el régimen de cambio nominal flexible porque conduciría a mayores

niveles del tipo de cambio nominal, elevación de precios de bienes servicios, incremento de los precios de los insumos importados que utiliza la industria nacional, pérdida del poder adquisitivo de la moneda (el boliviano Bs), disminución del poder adquisitivo de los salarios, etc. generaría expectativas desfavorables, aceleración de la inflación de corto y largo plazo e ingresar en una recesión económica.

Es fundamental que se realice un diagnostico diferenciado sobre el estado de la economía boliviana y sus perspectivas en un contexto de gestión de recursos públicos escaso muy diferente al que se gestionó hasta el 2013 (primero y segundo período gubernamental del ex presidente Morales con bonanza económica, porque en su tercer período es totalmente diferente) y la actual administración gubernamental iniciada desde el 12 de noviembre de 2019 de la Presidente Jeanine Añez enfrenta los problemas económicos de nuestro país, que durante catorce años por el predominio y mayor protagonismo del Estado en la economía en todas las actividades mediante la expansión del gasto público y financiamiento del Banco Central y endeudamiento público, se necesita conocer en detalle los datos económicos y las disposiciones legales, para el diseño de políticas públicas destinadas a resolver los diversos problemas para atender las necesidades insatisfechas de la sociedad.

Germán Molina Diaz es economista, miembro de número de la Academia Boliviana de Ciencias Económicas y docente en la UCB.