En el presente análisis del PGE 2023 se utiliza la presentación realizada a los medios de comunicación por la autoridad del órgano fiscal del país, y se realiza un análisis comparativo con los años 2021 y 2022.

En el proyecto del PGE 2023, el presupuesto agregado es un monto de Bs. 317.129 millones que significa un aumento del 4,3 por ciento respecto al 2022, mientras que el presupuesto consolidado alcanza a Bs. 243.950 millones cifra mayor en 3,8 por ciento respecto al 2022. Las cifras de gasto de ambos presupuestos aumentan y continúa un déficit fiscal de 7,49 por ciento, porque los ingresos genuinos son menores a los gastos y no es posible cubrir durante la próxima gestión fiscal que sería financiado esta brecha fiscal con fuentes de financiamiento provenientes de crédito interno y externo.

En la presentación del proyecto del PGE 2023 no se dio a conocer un precio base del barril de petróleo, precio de los minerales y también del resto de productos de exportación ni los volúmenes de exportación de gas a la República Federal del Brasil y República Federal de la Argentina no se conoce públicamente que fueron considerados para la estimación de los ingresos fiscales.

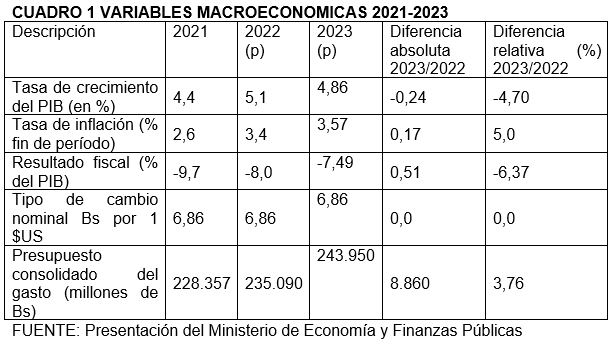

Las variables macroeconómicas estimadas para el 2023 y utilizadas en el PGE fueron: PIB 4,86 por ciento de crecimiento; tasa de inflación 3,57 por ciento; Déficit Fiscal del Sector Público No Financiero (SPNF) 7,49 por ciento respecto al PIB, tipo de cambio nominal del boliviano respecto al dólar se mantiene fijo en Bs6,86 y presupuesto consolidado del gasto del Sector Público (SP) Bs 243.950 millones. Las cifras estimadas que aumentan respecto al 2022 son el monto del presupuesto consolidado y la tasa de inflación, y las que disminuyen son el crecimiento económico y el déficit fiscal. (ver cuadro 1)

En el presupuesto consolidado 2023 los ingresos corrientes aumentarían un 7,8 por ciento respecto al 2022 y los gastos corrientes 7,1 por ciento, que resulta en un ahorro público de Bs 4.292 millones después de cubrir gastos de sueldos y salarios, bienes y servicios, pago de intereses de la deuda pública y resto de gastos. El monto del ahorro y los ingresos de capital no es suficiente para financiar los gastos de capital de Bs 39.350 millones, que resulta en un déficit fiscal de Bs 33.814 millones a ser financiados con crédito externo y crédito interno. (ver cuadro 2)

El balance fiscal desagregado a nivel de grupos institucionales registra que los Órganos del Estado, Empresas Públicas y las Instituciones de Seguridad Social sus ingresos por encima de sus gastos, y las Entidades Descentralizadas, Municipios, Gobernaciones, Universidades Públicas, Instituciones Financieras y el resto de entidades sus ingresos por debajo de sus gastos. Esta situación significa una dependencia hacia el órgano rector de la política fiscal para que las instituciones con déficit fiscal consigan recursos públicos adicionales para cubrir su brecha fiscal que básicamente sería para el pago de sueldos.

Aún estaría pendiente el registro de los siguientes recursos y gastos: para la realización del Censo de Población y Vivienda durante el 2023 como exigen varios departamentos; los gastos para proyectos de inversión pública reclamados por las autoridades originarias de la Provincia Omasuyos conocidos como los ponchos rojos y otros pedidos de diversos sectores.

Tienen que registrarse sin excepción todos los recursos y gastos en la ley del proyecto de PGE 2023 de forma detallada si el Órgano Ejecutivo suscribe convenios atendiendo favorablemente todas las demandas solicitadas con medidas de presión como sucede principalmente en la ciudad de La Paz y el Departamento de Santa Cruz, y de esta forma permitirá utilizarse como un instrumento de política económica en la toma de decisiones con datos actualizados para definir una política monetaria que mantenga la estabilidad de precios y contribuir a generar un nivel óptimo de producción de bienes y servicios y nivel de empleo, sincronizada con la política fiscal con sus principios fundamentales de evitar convertirse en una fuente de inestabilidad con políticas tributarias y de gasto público.

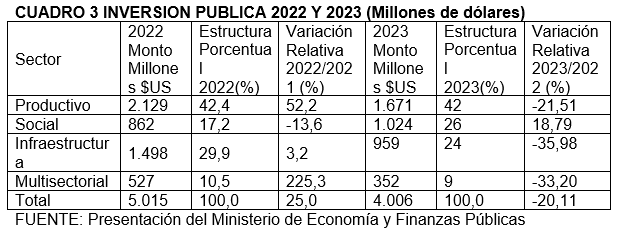

El monto programado de inversión pública 2023 registra las siguientes cifras: Inversión Pública (entidades del PGE) $US 4.006 millones que representa una disminución de $US 1.009 millones (20,11%) con relación al 2022 que fue $US 5.015 millones.

Las cifras de inversión pública distribuidas sectorialmente de la siguiente forma: productivo decrece un 21,51 por ciento; social crece 18,79 por ciento; infraestructura decrece 35,98 y multisectorial decrece 33,20. Los proyectos de inversión social crecen a costa de la disminución de los proyectos de los demás sectores. (ver cuadro 3)

Al disminuir la inversión pública significativamente, el crecimiento económico tendría que ser afectado el 2023, sin embargo, estiman una tasa optimista y elevada respecto a las estimaciones realizadas por los organismos internacionales.

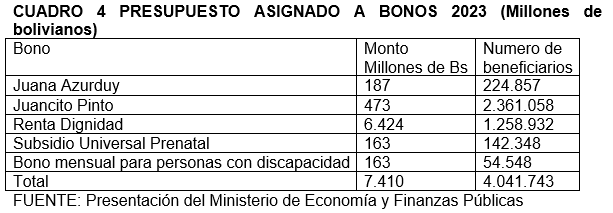

La política social de asignación presupuestaria 2023 para los bonos registra un monto total de Bs 7.410 millones destinados a beneficiar a 4.041.743 personas. (ver cuadro 4)

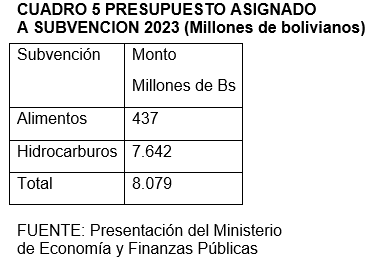

Con relación a la política de subvención de alimentos e hidrocarburos se tiene la asignación presupuestaria de un total de Bs 8.079 millones. (ver cuadro 5)

El PGE 2023 mantiene la misma característica de los anteriores presupuestos en la expansión del gasto público con déficit fiscal financiado con desahorro público, crédito externo y crédito interno.

Los gastos corrientes son cubiertos con los ingresos corrientes y los ingresos de capital no son suficientes para financiar la inversión pública, y a pesar de no contar con un espacio fiscal que se disponía anteriormente (2006-2013), permanecen los gastos recurrentes e inflexibles a la baja, programas sociales y transferencias condicionadas y no condicionadas, así como los subvenciones a los hidrocarburos, alimentos y servicios básicos.

El problema central no es el gasto público sino es el financiamiento del gasto público que se recomienda sea con ingresos genuinos, es decir los impuestos y si no cubren recurrir a los inversionistas privados otorgando un clima favorable, otra medida es reducir gastos corrientes como son: pasajes, viáticos, publicidad, remodelaciones, muebles, compra de equipamiento, etc., y en gastos de capital asignar a proyectos de inversión pública eficiente con tasas de retorno asegurados.

Desde el año 2006 hasta la actual gestión gubernamental se mantiene una política económica de expansión del gasto fiscal utilizando los ingresos fiscales ordinarios, extraordinarios, desahorro público y deuda pública, colocando al país en situación de riesgo de solvencia y sostenibilidad de las finanzas públicas.

Un presupuesto al utilizar crédito externo para, financiar gasto público afecta a la generación presente y futuro de una sociedad por comprometer ingresos públicos futuros.

Es importante que el Presupuesto General del Estado (PGE) sea tratado en audiencias públicas, porque los ciudadanos financian con el pago de impuestos el gasto público.

El Estado tiene la responsabilidad de ejecutar con eficacia, eficiencia, economía y efectividad todas las actividades destinadas a la oferta de bienes y servicios públicos al utilizar la recaudación de los impuestos.

Es importante que antes del cierre contable y ejecución presupuestaria 2022 de todo el sector público el Tesoro General de la Nación atienda los comprobantes de egreso C-31 para atenuar el crecimiento geométrico de la deuda flotante, para contribuir a que las empresas que prestan servicio al Estado cuenten con liquidez para el pago de salarios, aguinaldos y préstamos bancarios, contribuyendo de esta forma a la generación de expectativas favorables sobre la economía boliviana por parte de los agentes económicos, que es fundamental devolverles la confianza, para que continúen con su emprendimiento manteniendo los actuales puestos de trabajo y creando nuevos para disminuir el excedente de la oferta.

Germán Molina Diaz es economista, miembro de número de la Academia Boliviana de Ciencias Económicas, docente de la UCB e Investigador asociado del Instituto de Investigaciones Socio Económicos (IISEC) de la UCB