El Órgano Ejecutivo mediante nota de fecha 29 de agosto del 2022, remite al órgano Legislativo un proyecto de Ley de modificaciones al Presupuesto General del Estado (PGE) 2022 para su tratamiento legislativo, en su exposición de motivos se sustenta en el marco normativo, el contexto económico y el proyecto de ley de modificaciones del PGE 2022.

El marco normativo se respalda con la Constitución Política del Estado, la ley de Administración Presupuestaria, la ley marco de autonomías y descentralización y la ley de aprobación del PGE 2022.

Con relación al contexto económico comienza con la descripción del Modelo Económico Social Comunitario Productivo (MESCP) reconociendo que tiene característica de extractivismo primario y se apropia de los excedentes económicos, para una política económica de redistribución del ingreso[1]. También se enumera las medidas económicas aprobadas desde noviembre del 2020 hasta la actualidad sobre: las vacunas contra el COVID-19, tasa de crecimiento económico del 2021 de 6,1%, tasa de desempleo abierto urbano a 4,3% a junio del 2022, reducción de la extrema pobreza a 11,1% el 2021, tasa de inflación controlada y la mas baja del mundo a julio 2022 llego a 1,6%, superávit de balanza comercial con saldo acumulado a junio 2022 de $US1.220 millones, la bolivianización de los depósitos bancarios en 99% y de los créditos en 85% a junio 2022 y la recaudación tributaria al mes de junio 2022 Bs 30.941 millones.

Concluye con la descripción de la política de sustitución de importaciones a través de programas, proyectos y creación de empresas públicas de: riego, producción de alimentos, lácteos, fertilizantes, industrialización de la hoja de coca y otros.

Con la ley de modificaciones al PGE 2022 continuara financiando a las Empresas Públicas y Redistribución de los ingresos con desahorro público, crédito externo e interno y deuda flotante porque no es posible de hacerlo únicamente con los ingresos corrientes, y a pesar de no contar con un espacio fiscal que se disponía anteriormente (2006-2013), permanecen los gastos recurrentes e inflexibles a la baja, programas sociales y transferencias condicionadas y no condicionadas, así como las subvenciones a los hidrocarburos, alimentos y servicios básicos.

De acuerdo a la encuesta mensual de expectativas económicas junio 2022 realizada por el BCB sobre las variables económicas de: crecimiento económico para el 2022 es de 4,29 por ciento y para el 2023 de 4,10 por ciento; la tasa de inflación para el 2022 de 2,62 por ciento y para el 2023 de 3,76 por ciento; déficit fiscal del 2022 de 7,82 por ciento y para el 2023 de 8,25 por ciento, es decir, son cifras menores a las esperadas por la administración gubernamental.

La Comisión Económica para América Latina (CEPAL) presento su último informe económico el 23 de agosto del año en curso y señala que la economía boliviana crecería un 3,5 por ciento el 2022.

Respecto al proyecto de ley de modificación del PGE 2022 señala los siguientes objetivos: registro de ingresos adicionales; inscripción de recursos de saldos de caja y bancos; registro de recursos para incrementar la inversión pública y Formación Bruta de Capital Fijo del país y autorización para el registro de modificaciones presupuestarias en las entidades públicas que ameritan aprobación de la Asamblea Legislativa Plurinacional.

La estructura de la ley se compone de: al principio de 5 artículos, Disposiciones Adicionales con 3 acápites, Disposición Final con un acápite y Disposiciones Abrogatorias y Derogatorias con un acápite.

El artículo 1 establece el objeto de la ley y disposiciones financieras específicas.

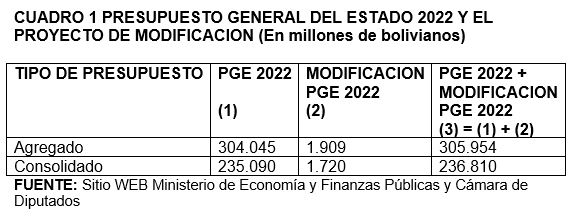

El artículo 2 aprueba el presupuesto adicional de recursos y gastos para las entidades del Sector Público, por un importe total agregado de Bs 1.909 millones y consolidado de Bs 1.720 millones (ver cuadro 1).

eferido a la transferencia extraordinaria de recursos a gobiernos autónomos departamentales para impulsar la inversión pública por parte del TGN de acuerdo a la disponibilidad financiera y evaluación, a 3 meses de concluir el período fiscal la probabilidad de concretarse su ejecución es bastante baja.

En Disposiciones Adicionales en la Primera establece la vigencia de los incentivos tributarios de exención y tasa cero hasta el 29 de septiembre del 2023. En la Segunda modifica el párrafo II del Anexo al artículo 79 de la Ley 843 sobre productos gravados con alícuotas específicas y porcentuales, y además se actualizará en base a la variación de la Unidad de Fomento a la Vivienda – UFV. En la Tercera determina la creación de ítems adicionales para personal de salud.

Al respecto, sobre esta disposición existe antecedentes de la historia presupuestaria durante la gestión presidencial del Señor Jaime Paz Zamora que procedió de forma similar y solo tuvo efecto por un período fiscal porque la ley de presupuesto es de carácter anual. Por otra parte, la elevación de las alícuotas del ICE las indexa a la variación de la Unidad de Fomento a la Vivienda (UFV), es dar a conocer una señalización a los agentes económicos que se tendría un futuro escenario de elevada inflación en el país.

En la parte de Disposición Final determina que los contratos de créditos entre instituciones públicas se constituyen en documentos públicos.

El proyecto de ley de Modificación del PGE 2022 incorpora ingresos adicionales, crédito interno del BCB al TGN, elevación de impuestos del ICE y además indexando las alícuotas según la variación de la UFV, que significa: insuficiente liquidez del TGN para cubrir los gastos y un futuro escenario de elevación del costo de vida en el país.

Es importante que el Estado contribuya a la generación de expectativas favorables sobre la economía boliviana a los agentes económicos, devolverles la confianza, para que continúen con su emprendimiento manteniendo los actuales puestos de trabajo y creando nuevos para disminuir el excedente de la oferta de trabajo.

[1] Es un proceso transitorio de un estado económico hacia una economía socialista, más que un modelo económico.

Germán Molina Diaz es economista, miembro de número de la Academia Boliviana de Ciencias Económicas, docente de la UCB e Investigador asociado del Instituto de Investigaciones Socio Económicos (IISEC) de la UCB.