I. Consideraciones generales

Durante tres períodos presidenciales continuos del ex presidente Morales (2006-2019) envió a la Asamblea Legislativa Plurinacional (ALP) quince proyectos del Presupuesto General del Estado (PGE) anuales, de los cuales los primeros ocho años (2006-2013) fueron de un superávit fiscal acumulado de 14,5 por ciento respecto al PIB, y los siguientes siete años (2014-2019) un déficit fiscal acumulado de 46,8 por ciento respecto al PIB, es decir en siete años desahorramos todo los acumulado en ocho años y adicionalmente gastamos más acumuladamente un 32,3 por ciento respecto al PIB.

La anterior gestión gubernamental priorizo el gasto fiscal presente utilizando los ingresos fiscales ordinarios, extraordinarios, desahorro público y deuda pública, colocando al país en situación de riesgo de solvencia y sostenibilidad de las finanzas públicas, por la tendencia de declinación de los ingresos fiscales afectados por la baja de los precios y cantidades físicas de los productos destinados al mercado externo.

II. Presupuesto agregado y consolidado 2020

La actual administración gubernamental transitoria presidida por la Sra. Jeanine Añez decidió que el PGE 2020 elaborado por la anterior administración que presento a la Asamblea Legislativa Plurinacional para su tratamiento de revisión y aprobación en sus dos cámaras legislativas, siga su curso legal. Sin embargo, luego de su promulgación por la actual mandataria Sra. Añez, tendrá vigencia a partir del 1º de enero de 2020 en su ejecución presupuestaria, y recién podrán realizar modificaciones presupuestarias para actividades no previstas en el documento presupuestario, como por ejemplo los gastos asignados para realizar las nuevas elecciones nacionales.

En el PGE 2020, el presupuesto agregado de Bs. 282.273 millones que significa una reducción del 1,4 por ciento respecto al 2019, mientras que el presupuesto consolidado alcanza a Bs. 210.910 millones cifra menor en 1,8 por ciento respecto al 2019. Ambos presupuestos aumentan menos del uno por ciento, sin embargo, continúa elevado el déficit fiscal de 6,79 por ciento, porque se utilizará recursos provenientes de crédito interno y externo, para cubrir los gastos que no es posible de hacerlo con los ingresos corrientes esperados que se generen durante el año 2020, debido al contexto externo de incertidumbre en los mercados donde se venden nuestros productos de exportación.

III. Variables macroeconómicas estimadas para el 2019

La elaboración del PGE 2020 consideró un precio base del petróleo de US$ 51,37/barril, nivel superior en US$ 1,12 respecto al utilizado en el PGE 2019 que fue US$ 50,25/barril.

Respecto a los precios esperados 2020 de venta del gas natural a la República Argentina y al Brasil, así como también con los volúmenes de producción de gas destinado a la exportación, y también del resto de productos de exportación no se contó con dicha información.

Un contexto externo adverso y de incertidumbre (Brexit, guerra comercial China-EEUU, desaceleración de la economía mundial, sobreendeudamiento de varios países de la Unión Europea que llega al 200 por ciento la deuda respecto al PIB, movimientos ciudadanos en varios países desarrollados y emergentes que protestan contra la política económica de sus gobiernos porque no resuelven los problemas del desempleo y la desigualdad), y un contexto interno acompañado por la declinación de los yacimientos hidrocarburiferos y mineros de nuestro país influyen en la disminuciones de los precios internacionales y volúmenes de nuestros productos de exportación, así como también el incendio de la Chiquitania, el movimiento ciudadano de protesta pacífica de 21 días contra el fraude electoral, el no respeto del voto del ciudadano del referéndum y de las elecciones nacionales, recuperación de las libertades y democracia han tenido un costo que impactaran negativamente en los ingresos de exportación y, en consecuencia, en la balanza comercial, en las reservas internacionales netas, ingresos fiscales nacionales y a nivel sub nacional, los depósitos bancarios y en la actividad económica del país.

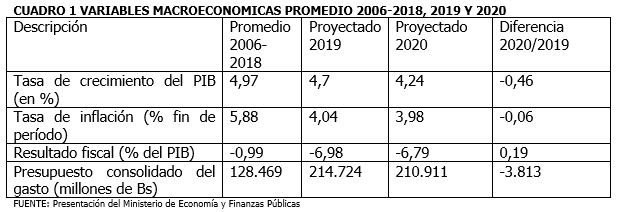

Las variables macroeconómicas estimadas para el 2020 y utilizadas en el PGE fueron: PIB: 4,24 por ciento de crecimiento; tasa de inflación; 3,98 por ciento; Déficit Fiscal del Sector Público No Financiero (SPNF): 6,79 por ciento respecto al PIB (ver gráfico 1) y presupuesto consolidado del gasto del Sector Público (SP) Bs 210.910 millones. Todas las variables están por debajo del promedio registrado durante el período 2006-2017, excepto las variables de déficit fiscal que es casi siete veces mayor y gasto consolidado que están por encima. (Ver cuadro 1)

IV. Presupuesto de Inversión Pública 2019

La asignación de recursos públicos para financiar la inversión pública 2020 mantiene la estructura de financiamiento de gestiones pasadas de una mayor participación en la utilización del crédito interno respecto al crédito externo.

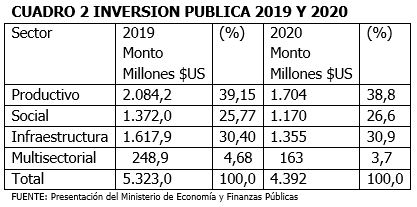

El monto de inversión pública 2020 registra las siguientes cifras: Inversión Pública (entidades del PGE) $US 4.392 millones que representa una disminución de $US 931 millones (-17,5%) con relación al 2019 que fue $US5.323 millones. La Inversión de Empresas con participación mayoritaria del Estado para el 2020 es $US 1.168 millones monto mayor en $US 62 millones respecto al 2019 que fue de $US1.106 millones, haciendo un total entre las que están en el presupuesto y las que tienen participación mayoritaria, para el 2020 y 2019 de $US5.560 y $US6.429 millones, que significa que la nueva gestión 2020 contara con un monto menor de inversión pública de $US869 millones.

En el cuadro 2 se presenta las cifras de inversión pública distribuidas sectorialmente de la siguiente forma:

V. Conclusión

El PGE 2020 mantiene la misma característica de los anteriores presupuestos por su elevada dependencia de ingresos provenientes de la exportación del gas natural; minerales, y en menor grado, de algunos productos no tradicionales.

La elaboración del PGE 2020 consideró un precio base del petróleo de US$ 51,37/barril, nivel superior en US$ 1,12 respecto al utilizado en el PGE 2019 que fue US$ 50,25/barril, que significa un modesto aumento esperado de los ingresos fiscales.

Los gastos registran una leve disminución principalmente en inversión pública buscando que continué la política expansiva del gasto a pesar de no contar con un espacio fiscal que se disponía anteriormente, además que se financian gastos recurrentes e inflexibles a la baja, programas sociales y transferencias condicionadas y no condicionadas, así como los subvenciones a los hidrocarburos, alimentos y servicios básicos.

El PGE 2020 registra el shock externo desfavorable directamente a los ingresos provenientes de los hidrocarburos, minerales y productos no tradicionales, hecho que registra una caída de los ingresos fiscales y origina un déficit fiscal programado, aunque menor al del 2019 pero sigue siendo elevado.

El problema central es el financiamiento del gasto público que se recomienda sea con ingresos genuinos, es decir los impuestos y si no cubren recurrir a los inversionistas privados otorgando un clima favorable, otra medida es reducir gastos corrientes como son: pasajes, viáticos, publicidad, remodelaciones, muebles, compra de equipamiento, etc., y en gastos de capital asignar a proyectos de inversión pública eficiente con tasas de retorno asegurados.

Es importante que antes del cierre contable y ejecución presupuestaria 2019 de todo el sector público el Tesoro General de la Nación atienda los comprobantes de egreso C-31 para atenuar el crecimiento geométrico de la deuda flotante, para contribuir a que las empresas que prestan servicio al Estado cuenten con liquidez para el pago de salarios, aguinaldos y préstamos bancarios, contribuyendo de esta forma a la generación de expectativas favorables sobre la economía boliviana por parte de los agentes económicos, que es fundamental devolverles la confianza, para que continúen con su emprendimiento manteniendo los actuales puestos de trabajo y creando nuevos para disminuir el excedente de la oferta.