GERMÁN MOLINA DIAZ

I. Consideraciones generales

Mediante Ley Nº 1267 de fecha 20 de diciembre de 2020 se aprobó el Presupuesto General del Estado (PGE) 2020 con período de vigencia desde el 1º de enero al 31 de diciembre de 2020, 12 meses, que es una forma de control constitucional al gasto del Estado, por parte de la Asamblea Legislativa Plurinacional.

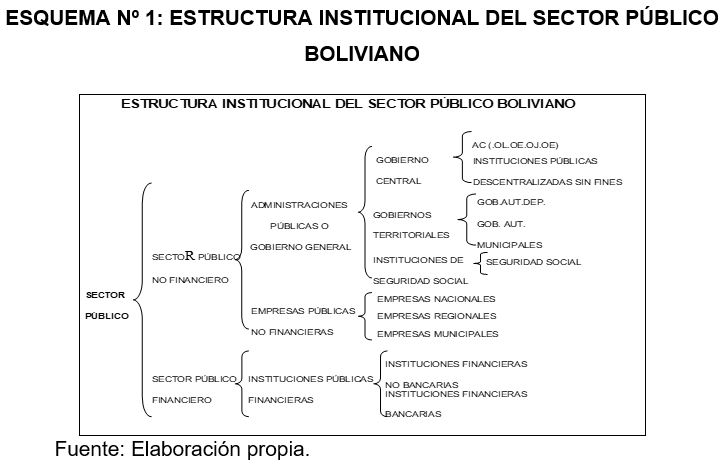

Para el Órgano Ejecutivo la función principal del PGE es utilizar como un instrumento de la política económica del gobierno. Una vez al año se analiza e incorpora a las instituciones públicas con todos sus recursos por rubros y sus gastos por partidas en conjunto de los programas institucionales, sectoriales, departamentales y municipales en términos físicos y financieros con sus fuentes de financiamiento y organismos financieros acoplados a los objetivos de desarrollo de un Plan de Desarrollo Económico y Social (ver esquema 1).

Para comenzar la ejecución presupuestaria del sector público el 1 de enero del 2020 el órgano rector de la política fiscal tiene que contar previamente con una programación de la ejecución presupuestaria que consiste en la mensualización en doce meses de los ingresos, gastos y financiamiento del PGE anual que realiza el Tesoro General de Nación y cada una de las instituciones públicas. Adicionalmente se requiere la elaboración de un flujo de caja base efectivo disponible para otorgar las cuotas de pago a los acreedores de las instituciones públicas.

II. Ejecución Presupuestaria y Flujo de Caja

En un contexto interno de crecimiento del gasto público y desequilibrios fiscales, el control del gasto adquiere una vital importancia, así como también el flujo de caja (efectivo disponible), para la ejecución presupuestaria.

¿Es suficiente el PGE 2020 con cifras anuales para una ejecución?, ¿Cómo se realiza el control del gasto y el flujo de caja?

La respuesta es negativa porque después de contar con la ley de presupuesto aprobado, inmediatamente se proyecta una programación de la ejecución presupuestaria que consiste en la elaboración de un presupuesto mensual de doce meses utilizando el anual que servirá para el control del gasto y conocer un flujo de caja.

Las necesidades de gasto y contar con la disponibilidad de su pago son inmensas frente a los limitados recursos en efectivo disponible.

¿Cómo se resuelve la diferencia entre necesidades de gasto y la disponibilidad del flujo de caja?

El Ministerio de Economía y Finanzas Públicas como órgano rector de la política fiscal racionaliza y resuelve el problema de la diferencia entre las necesidades de gasto (NG) y la disponibilidad de liquidez (DL) mediante la otorgación de cuotas de desembolsos (CD) a todas las instituciones del sector público, quienes utilizan las etapas de gasto (EG) de: Preventivo (PR); Compromiso (CO); Devengado (D) y Pago (P).

(1)NG > DL Necesidad de gasto público mayor a disponibilidad de efectivo.

(2)CD = DL Cuota de desembolso igual a disponibilidad de efectivo.

(3)CD < NG Cuota de desembolso menor a necesidad de gasto.

(4)EG = PR = CO > D > P Componentes de las etapas del gasto público.

(5)D - P = DF Es la deuda flotante que resulta después de ejecutar gasto en un monto mayor al pago realizado.

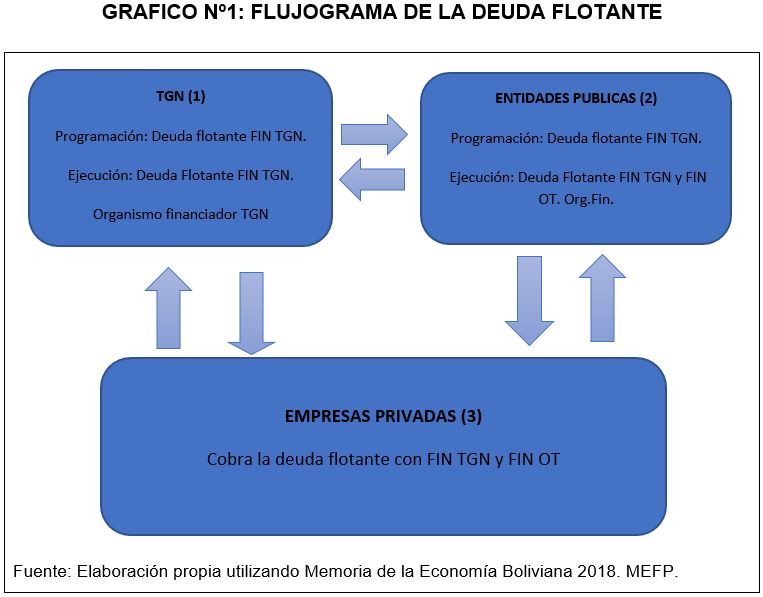

La deuda flotante se denomina innovación fiscal que se viene utilizando como una nueva fuente de financiamiento del gasto público en el presupuesto. Son todos aquellos comprobantes de gasto devengados no pagados con presupuesto asignado el organismo financiador y fuente de financiamiento el Tesoro General de la Nación (TGN), y otros que a fin de cada período fiscal se procede a clasificar estos comprobantes de gastos públicos devengados no pagados que serán incorporados en el presupuesto de la siguiente gestión fiscal, para su pago. Esta deuda flotante es una forma de financiamiento del sector privado al sector público que afecta al balance fiscal (ver gráfico 1).

Es necesario que tanto el Tesoro General de la Nación (TGN) como las instituciones públicas elaboren sus presupuestos en términos de flujo de caja (efectivo disponible), una vez aprobado el PGE. La importancia de contar en términos de flujo de caja el presupuesto permite al TGN controlar eficazmente sus ingresos, gastos y financiamiento destinados a los programas y proyectos de gasto con sus respectivos financiamientos de todas las instituciones del sector público.

III. Conclusión

El control constitucional al gasto del Estado, es realizado por parte de la Asamblea Legislativa Plurinacional.

La función principal del PGE es utilizar como un instrumento de la política económica del gobierno.

Para comenzar la ejecución presupuestaria del sector público el 1 de enero del 2020 el órgano rector de la política fiscal tiene que contar previamente con una programación física financiera de la ejecución presupuestaria.

Se tiene que elaborar la mensualización en doce meses de los ingresos, gastos y financiamiento del PGE anual que realiza el Tesoro General de Nación y cada una de las instituciones públicas.

Se requiere la elaboración de un flujo de caja base efectivo disponible para otorgar las cuotas de pago a los acreedores de las instituciones públicas.

Para el control del gasto público es de vital importancia el flujo de caja (efectivo disponible), para la ejecución presupuestaria.

Las necesidades de gasto público son inmensas respecto a la disponibilidad de su pago porque son escasos y limitados los recursos en efectivo disponible.

El Ministerio de Economía y Finanzas Públicas como órgano rector de la política fiscal racionaliza y resuelve el problema de la diferencia entre las necesidades de gasto (NG) y la disponibilidad de liquidez (DL).

La política fiscal óptima es el uso de los recursos públicos generados en períodos de superávit fiscal para pagar la deuda pública.

El superávit fiscal no garantiza per se el crecimiento económico; para que la economía crezca se necesitan inversiones de calidad y para atraer al país crear incentivos, reglas claras y seguridad jurídica, además, es necesario no sólo que las cuentas públicas estén equilibradas, sino también que el monto y la calidad del gasto público sean adecuados.

La deuda flotante de una gestión es un financiamiento que alivia el flujo de caja de la tesorería temporalmente porque en la siguiente gestión repercute desfavorablemente en los ingresos en efectivo, porque durante el primer trimestre de la siguiente gestión se paga dicha obligación y disminuye el disponible del Tesoro General de la Nación, para honrar las nuevas obligaciones en que incurre.

Germán Molina Diaz es economista, miembro de número de la Academia Boliviana de Ciencias Económicas y docente en la UCB.